Saskia KANCZER / 02. November 2023

© shutterstock.com

Die Teuerungen führen in vielen Haushalten zu finanzieller Knappheit, auch Seniorinnen und Senioren sind oft betroffen.

Die Menschen werden immer älter und sind länger in Pension. Der Staat muss daher immer mehr Geld aus dem Budget in das Pensionssystem zuschießen. Auf knapp 30 Milliarden Euro summieren sich die Bundesausgaben für Pensionen 2024. Aber wie lange wird sich das noch ausgehen? Ob sich die heutige junge Generation noch auf eine staatliche Pension verlassen kann, ist fraglich. Fakt ist: Auch derzeit ist der Dazuverdienst für viele Pensionistinnen und Pensionisten notwendig, um über die Runden zu kommen. Im Burgenland sind derzeit knapp 300 Leute ab 60 und in der Steiermark um die 1.200 geringfügig beschäftigt. „Die Oststeiermark ist ein Mindestlohngebiet. Ich kenne viele Menschen persönlich, die in Pension sind und wieder geringfügig arbeiten gehen, um sich etwas extra zu verdienen und sich besser über Wasser zu halten“, erklärt Christian Six, Bezirksvorsteher des Pensionistenverbands Hartberg. In der normalen Alterspension darf man so viel dazuverdienen, wie man möchte – hier muss man die Einkommensteuer berücksichtigen, denn die Nachzahlung führt sonst zu einem bösen Erwachen. Anders verhält es sich in der vorzeitigen Alterspension, wo nur bis zu 500 Euro brutto monatlich dazuverdient werden dürfen.

Von den 190.000 Ausgleichszulagen („Mindestpensionen“) werden mehr als 6.000 im Burgenland und um die 37.000 in der Steiermark bezogen. Diesen Zusatzbetrag bekommt man nur unter der Bedingung, wenn das monatliche Einkommen als alleinstehende Person weniger als 1.110 Euro und als Ehepaar weniger als 1.750 Euro beträgt (Stand 2023).

Armut in der Pension

„Soll ich essen oder heizen?“, eine Frage, die Johann Goger, Bezirksvorsteher des Pensionistenverbands Oberwart, tief in den Knochen sitzt. Er kann sich genau an die Seniorin erinnern, die sich ernsthaft mit diesem Problem auseinandersetzen musste. Viele Pensionistinnen und Pensionisten haben stark mit den Teuerungen zu kämpfen. Besonders Frauen sind oft betroffen, da sie viel Zeit in Teilzeit sowie in Karenz verbracht haben. Das wirkt sich negativ auf ihr Pensionsgeld aus. Der Partner verstirbt, man lässt sich scheiden oder aus einem anderen Grund ist man alleine und dann reicht das Geld nicht mehr. „Hier muss man wirklich schauen, dass man den Betroffenen hilft“, betont Johann Goger. Als Beispiel unterstützt der Pensionistenverband Burgenland dabei, den „Wärmepreisdeckel“ (Förderung für Heizkosten) zu beantragen, da das nur online möglich ist. „Da hat man teilweise gesehen, mit wie wenig Pension manche über die Runden kommen müssen und ich habe mich oft gefragt: Wie soll das gehen? Bei einer Pension von knapp 1.000 Euro soll ein Haus mit allen Zusatzkosten und auch noch der restliche Alltag finanziert werden. Unmöglich!“, äußert Goger. Mit den Teuerungen für Energie und Lebensmittel hat sich die Situation verschlechtert und Armut unter Seniorinnen und Senioren wird immer häufiger. Das wirft die Frage auf, wie man am besten sparen kann und vor allem, ab wann man sich um die Altersvorsorge kümmern sollte.

„Man muss sparen, indem man investiert.“

Können wir uns auf unsere Pension verlassen? Katja Massing, akademische Finanzmanagerin, sagt hier ohne zu zögern: „Nein.“ Auch wenn Ersparnisse auf einem Sparbuch oder in Form eines Bausparens vorhanden sind, gibt es hier beinahe keine Rendite mehr, die Zinsen sind so gut wie nicht existent und liegen weit unter der Inflation. „1.000 Euro haben bei einer Inflation von 6 Prozent in zehn Jahren nur noch eine Kaufkraft von 560 Euro“, betont Massing. Solange ein eigenes Einkommen vorhanden ist, sollte gespart werden. Auch für Personen, die bereits kurz vor der Pension stehen, zahlt es sich aus, etwas auf die Seite zu legen, empfiehlt Massing. Aber grundsätzlich gilt: Je früher man anfängt, umso besser. „Ich würde jedem ans Herz legen, sobald man ein eigenes Einkommen hat, sich auf einem Sparkonto einen Notpolster aufzubauen (3-6 Bruttomonatsgehälter). Dann so schnell wie möglich mit einem Teilbetrag des Einkommens auf eine ertragreichere Art des ‚Sparens‘ umzusteigen”, betont die Finanzmanagerin. Also Geld ansparen mit dem Potenzial, dass es mehr wird. „Das geht mit herkömmlichen Sparformen nicht mehr. Es gibt aber Investitionsformen, bei denen aufgrund von langen Laufzeiten das Risiko vermindert werden kann und trotzdem durchschnittlich sehr gute Erträge erzielt werden können. Je länger die Laufzeit, desto besser“, erklärt Katja Massing. Daher empfiehlt sie Eltern, wenn möglich bereits für ihre Kinder einen regelmäßigen Betrag in Form von Investmentfonds- Sparplänen anzusparen. So kann bereits in 10-15 Jahren (Zinseszinseffekt*) ein guter Ertrag erreicht werden. „Die Leute müssen hier so früh wie möglich umdenken und sich über ertragreichere Arten des Sparens informieren (Finanzberatung, Online). Vor allem für Frauen ist es wichtig, sich über die eigenen Finanzen Gedanken zu machen und sich nicht auf die Pension des Partners zu verlassen. Diese Abhängigkeit ist zu riskant. Wissen ist Macht und finanzielle Unabhängigkeit ist unentbehrlich, sonst droht leider in vielen Fällen Altersarmut!“ Wenn es über das monatliche Einkommen nicht immer möglich ist zu sparen, zahlt es sich dennoch aus, zusätzliche Beträge wie Trinkgeld, Prämien oder den Steuerausgleich auf die Seite zu legen.

Wer sich fragt, wie viel man bis zur Pension gespart haben sollte: „Der Investmentexperte Fidelity empfiehlt hier, bis zum Pensionsantritt ein Vermögen in Höhe von zehn Jahresbruttoeinkommen aufzubauen“, betont Katja Massing.

Überprüfen Sie Ihren derzeitigen voraussichtlichen Pensionsstand: www.neuespensionskonto.at

Anlaufstellen für Seniorinnen und Senioren, die JETZT Unterstützung benötigen:

Volkshilfe Burgenland

Telefon: 02682 61569

center@volkshilfe-bgld.at

Frauenberatungsstelle – Verein Frauen für Frauen

Telefon: 03352 33 855

oberwart@frauenberatung-burgenland.at

Schuldnerberatung Servicestelle für Schuldnerinnen und Schuldner Außenstelle Süd Terminvereinbarung: Telefon: 057 600 4513

post.schuldenberatung@bgld.gv.at

Volkshilfe Steiermark

Telefon: 0316 8960

www.stmk.volkshilfe.at/hilfe-unterstuetzung/

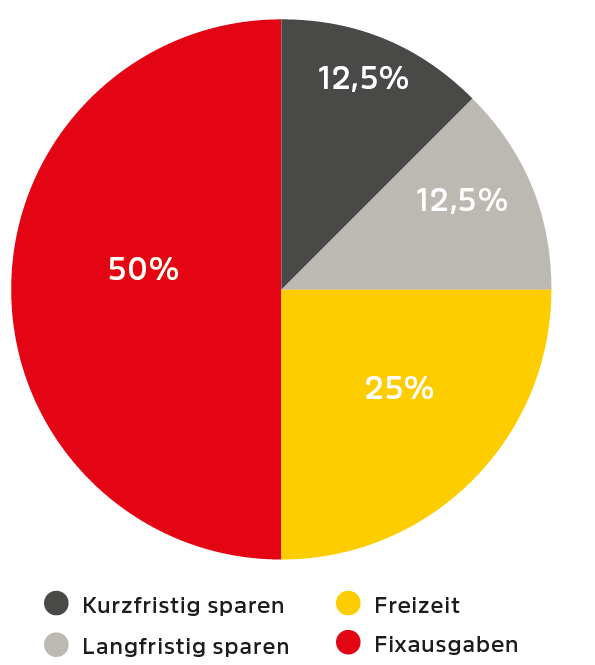

Idealer Sparplan:

Diese Empfehlung von Finanz-Mentorin Katja Massing bezieht sich auf den idealen Sparplan. Auch wenn es nicht möglich ist, bis zu 25 Prozent des Einkommens zu sparen, ist es immer empfehlenswert, kleinere Beträge auf die Seite zu legen (Trinkgelder, Prämien, Gehaltserhöhungen, Steuerrückzahlungen).

Diese Empfehlung von Finanz-Mentorin Katja Massing bezieht sich auf den idealen Sparplan. Auch wenn es nicht möglich ist, bis zu 25 Prozent des Einkommens zu sparen, ist es immer empfehlenswert, kleinere Beträge auf die Seite zu legen (Trinkgelder, Prämien, Gehaltserhöhungen, Steuerrückzahlungen).

Fixausgaben: 50% des Gehalts für alle fixen Ausgaben (Miete, Versicherungen etc.)

Variable Ausgaben: 25% des Gehalts für Freizeit und Spaß (Lebensmittel, Ausgehen, Hobbys, Bildung, Urlaub)

Kurfristiges Sparen: 12,5 % des Gehalts: Sparkonto mit einfachem Zugriff (Notpolster und geplante Ausgaben der nächsten 1-5 Jahre)

Langfristiges Sparen: 12,5 % des Gehalts: Investmentkonto

*Sobald man mehr verdient, die Beträge anpassen.

© Fotograf Mus

Zum Thema „Sparen mit Spaß“ Vier Lieblings-Spar-Challenges von Katja Massing kostenlos online:

„Finanz-Basics für Frauen“

kostenloser Finanzbildungsworkshop für Frauen vom Land Burgenland:

9. November 2023, ONLINE

Anmeldung bis 6. November unter: post.a9-frauen@bgld.gv.at

© Fotograf Mus

*Zinseszins: Was ist der Unterschied zwischen Zinsen und Zinseszins?

Im Vergleich zu Zinsen, die für eine Kapitalanlage gezahlt (und ausgezahlt) werden, wird beim Zinseszins der Zinsertrag zum Kapital addiert und in den Folgejahren mitverzinst. Es gibt also nicht nur Zinsen auf das ursprüngliche Geld, sondern auch auf die in der Vorperiode erwirtschafteten Zinsen selbst. Dadurch steigt der Gesamtbetrag schneller an – das nennt man den Zinseszinseffekt. Der Vorteil wird umso deutlicher, je länger das Geld angelegt ist.

(Quelle: www.growney.de)

Katja Massing: „Der Zinseszins-Effekt ist das wichtigste Investment-Grundkonzept überhaupt. Er ist die Grundlage dafür, dass das Geld ‚für uns arbeiten‘ kann: Bereits verdiente Zinsen werden reinvestiert und wir erhalten auch darauf Zinsen. Der Zinseszins-Effekt wurde von Albert Einstein als das 8. Weltwunder bezeichnet und ist umso stärker, je länger der Zeitraum und je höher der Zinssatz und das investierte Kapital sind.“

Mag. Katja Massing MBA

Die Finanz-Mentorin hat sich darauf spezialisiert, Frauen durch Vorträge und Online-Kurse Finanzwissen von Grund auf zu vermitteln und sie dafür zu begeistern, finanzielle Unabhängigkeit anzustreben. Infos zu Online-Kursen von Katja Massing: https://katjamassing.com/

Christian Six

Bezirksvorsteher in Hartberg für den Pensionistenverband Steiermark.

Johann Goger

Bezirksvorsteher in Oberwart für den Pensionistenverband Burgenland.

Schreiben Sie einen Kommentar